电 话:13585624562 邮箱:xingcai@idate4free.com

电 话:13585624562 邮箱:xingcai@idate4free.com

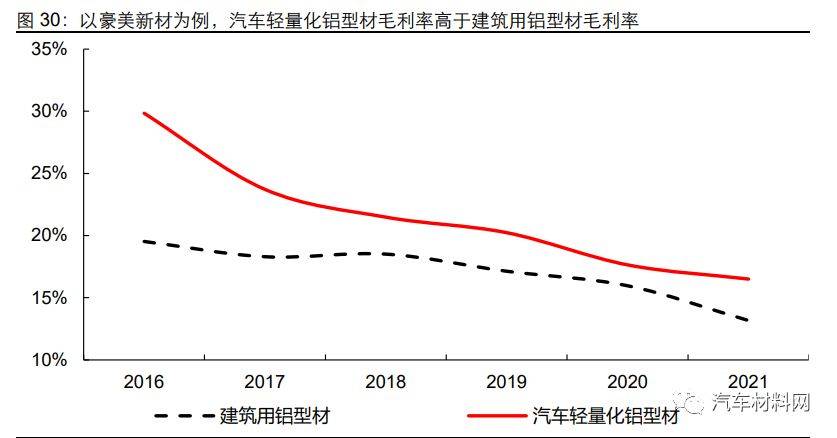

杏彩体育官网经得起涅槃之痛,就配得上复活之美。始末了长年洗牌的创设业细分龙头,纷纷以隐形冠军的身份脱颖而出,正在迈向专精特新的道道上,广博起初具备两个维度的重估::有别于以往随从宏观动摇的强周期性,今朝隐形冠军的阿尔法多以本身 的降本增效与行业内份额的扩张为主,告竣超出周期的持重式发展;:原委专业走到精美的公司熟手业身分牢固的根底上,将慢慢天然向特质与希奇过渡。“专精”代表着公司正在过往古板主业赛道上宽裕证据过本身,且慢慢迈入良性轨道,而“特新”则意味着公司站稳今朝主业的同时,正在勤勉搜索产物布局升级或提拔高端附加值的“1+X”之道,是以公司也将正在来日的发展中,慢慢走向毛利率提拔与量接续扩张的双向加持。龙头公司来日再次迈向发展,除了容身本身的本钱和精美化料理上风,亦将组织特质化和希奇化偏向,通过产物布局陆续升级高端化、下游延长财产链等,掀开远期宽大发展空间。

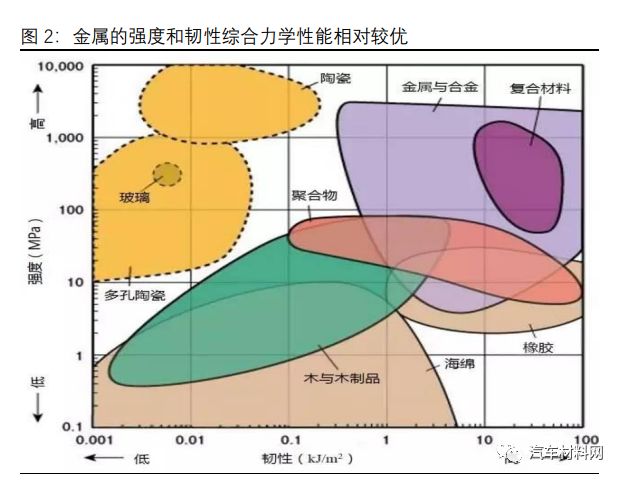

铝及其合金是今朝用处最平凡、最经济实用的资料之一,环球铝产量1956年起初横跨铜,今后平素居有色金属之首,今朝铝用量仅次于钢铁,成为人类利用的第二大金属。纵观资料繁荣史,一种资料之以是被平凡利用,功能与本钱两大特点,缺一不行。相较于钢铁,铝合金虽本钱高,但密度低、质地轻,是以被平凡利用于轻量化墟市。相较于铜,铝即使导电、导热性相对较差,但因为本钱上风光鲜,是以,也被用于一面导电、 导热规模。

汽车用铝合金要紧席卷锻造、轧造、挤压和锻造四大类,此中,锻造铝合金要紧用于汽车策动机缸体、缸盖、聚散器壳、保障杠、车轮、策动机托架等零部件;轧造铝板带箔要紧用于车身面板、车门蒙皮、散热编造、电池壳、电池箔等;挤压型材要紧用于防撞梁、吊挂件、种种支架、电池托盘等;锻造件要紧用于车轮、保障杠、曲轴等。从汽车用铝占比来看,2016 年锻造占66%,轧造占18%,挤压占11%,锻造占 5%, 比拟2012年占比转化而言,锻造消重约7pct,轧造增加5pct,挤压增加1pct,锻造增加2pct。究其来因,轧造用的高强高韧性铝材,更适合汽车轻量化工艺升级,是以正在车身布局件等首要部件用量比例光鲜抬升。

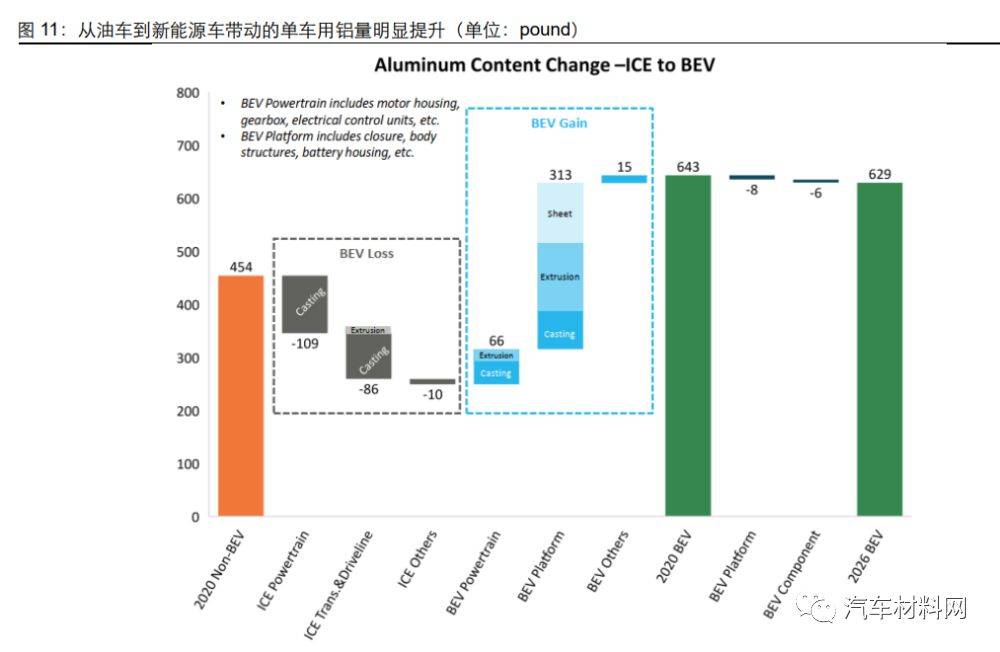

新能源车因车身布局分别,用铝量有明显提拔。按照 DuckerFrontier钻探,新能源车单车铝合金应用量比古板燃油车多 41.6%。此中因为节减了燃油车用策动机、传动编造以及其他零部件,使燃油车用铝量诀别节减了24.0%、18.9%和2.2%。而纯电动车因动力编造和车身布局件铝合金用量更多,动力传动编造、布局件及其他零部件诀别使单车用铝量提升了10.3%、48.7%、2.3%。从铝材类型来看,古板压铸用铝比例消重,轧 造板带箔和挤压型材占比相对提拔。

按照CM GROUP阐述,2021年古板油车和新能源车的单车用铝量诀别为 145kg和173kg,跟着轻量化政策陆续促进,估计2021-2025年两者诀别告竣CAGR达5%和7%的稳步提拔,至2025年的180kg和227kg。联合环球车的销量预估,测算2021年环球汽车用铝量约1177万吨,2021-2025年需求 CAGR达9%,此中油车用铝和新能源车用铝诀别CAGR达4%和40%。其它,新能源车用铝占比从2021年9%神速提拔至 26%。

从汽车用铝布局来看,按照DuckerFrontier阐述,北美地域2022-2026年轧造铝板带箔用量增加最为越过,单车用铝CAGR达5%,其次为挤压型材和锻造铝材,CAGR均为3%,最终是压铸件,CAGR约1%。

基于铝拥有优异的轻量化布局功能,同时另有越过的导电导热性,是以正在轻量化和新能源导电导热规模得回首要财产化利用,譬喻汽车布局件四门两盖、电池箔、铝热传输资料、压铸一体化免热合金、挤压电池托盘等,纷纷希望正在来日掀开宽大发展空间。从全体赛道来看,轻量化和新能源加持之下的需求弹性,是支持赛道景气的条件;然而杏彩体育网页,中长久的比赛壁垒和形式,才是夯实赢余陆续性的闭头所正在。

从需求弹性来看,跟着工业优化升级而二次加快发生的赛道亦值得着重,新能源或者轻量化比例越高的赛道更胜一筹。归纳而言,◉01最先,横空诞生的压铸一体化的需求发生性脱颖而出,一体压铸希望成为调动行业生态的首要更始。通过资料工夫打破和压铸机吨位的提拔,产物从后地板到全车身,甚至副车架等均可一体锻造,油车和新能源车都希望开释宏伟潜力空间;◉02其次,汽车板、电池箔正在轻量化或新能源比例占对照高,是以需求弹性亦相对 丰盛;◉03 最终,挤压汽车型材、铝热传输资料和电极箔,因为面临存量强大油车墟市或消费电子基数,是以新能源加持对举座需求拉转动性相对有限,细分新能源景 气赛道更为靓丽。

压铸一体化财产链属于汽车轻量化和新能源繁荣过程中的二次加快财产,特斯拉提出车身一体压铸观点,其后底板一体压铸消重40%的本钱,并提升临蓐效能、节省35%产 线临蓐空间,大幅管理了全铝车身的本钱与工夫题目。当下除特斯拉表,蔚来、幼鹏等 车企均起初参加一体压铸的研发,一体压铸希望成为调动行业生态的首要更始。估计2025年国内新能源车和古板燃油车一体压铸件墟市界限希望到达107.8 亿元、20.8 亿元,此中新能源乘用车对应的 2021-2025年CAGR 约为 109.1%。

参考目前研发发展,来日一体压铸工艺除利用于后车底表,还将利用于电池盒、副车架、 电机壳体等部件,按照前述一面重量阴谋,估计2025年新能源车一体压铸工艺部件重量可达100KG。按照DuckerFrontier钻探,纯电动车因动力编造和车身布局件铝合金用量更多,新能源车单车铝合金应用量比古板燃油车多41.6%,且无电机、电池盒等部件必要,假设2025年古板燃油车一体压铸工艺部件重量约为70kg。目前铝合金代价为钢材的2-5 倍,一方面来日跟着工夫成熟铝合金资料代价希望消重, 另一方面跟着汽车轻量化的繁荣对车用铝合金的功能哀求会更高。参考文灿股份、旭升股份、爱柯迪三家公司招股仿单披露的原资料本钱占等到毛利率,合理算计假设来日车用铝合金代价依旧正在50元/kg。

国内新能源乘用车和古板燃油车销量和轻量化一面预测依旧划一。按照目前有宣布采用一体压铸工艺的国内整车厂(特斯拉、蔚来、幼鹏、高合、幼康汽 车(仅探求赛力斯))2021年销量约占国内新能源乘用车销量的 22%,假设上述整车厂2025年一起车型标配一体压铸工艺,加之或许有其他整车厂后续也采用一体压铸工艺, 假设2025年应用一体压铸工艺的纯电动车占比达 30%。因目前国内尚无古板燃油车品牌发表入局一体压铸,探求到车型打算时期,假设2025年有5%的古板燃油车采用一体压铸工艺。

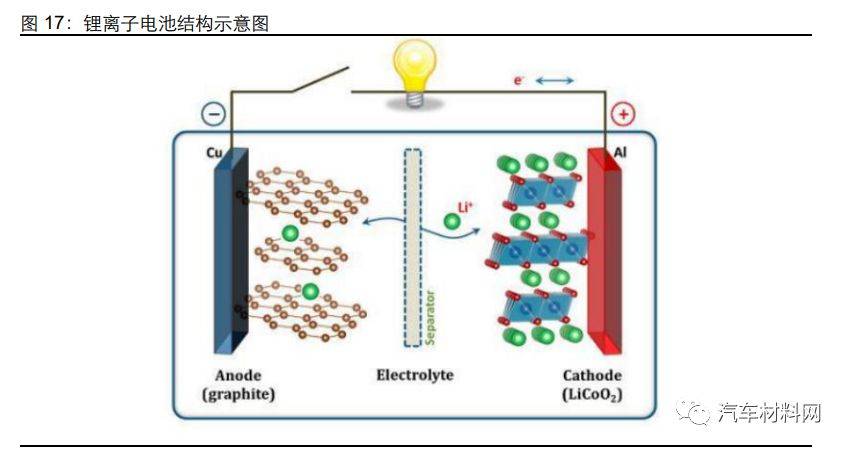

新能源汽车动力电池是锂电池要紧利用规模。环球汽车财产的电动化海潮已然降临,新能源、新资料、5G 基站配置、医疗筑造等规模联系财产的国内墟市迎来了昌盛繁荣。动力电池动作新能源汽车的焦点部件,来日仍罕见倍的增加空间。

铝箔因其优秀的特质,被平凡操纵各个行业中,近几年杏彩体育网页,受益于环球新能源汽车的神速繁荣,动力电池进入神速发展期,上游资料电池铝箔墟市的需求也随之神速增加。电池铝箔要紧利用于动力、储能电池的正极集流体资料,比拟泛泛的电池箔, 动作电池集流 体铝箔哀求较高,厚度哀求独揽正在 10-50 微米,一面电池厂乃至应用8微米的铝箔。

受益环球新能源汽车的神速繁荣,动力电池将进入神速发展期。跟着各要紧国度纷纷订定燃油车禁售安顿,环球新能源汽车与动力电池财产将进入发展期。按照长江电新测算, 来日5年环球动力电池行业将陆续高速增加,估计到 2025年环球动力电池装机量将到达1390GWh。按照 CNKI 数据统计,1GWh 锂电池的铝箔用量正在 600-800吨支配,动力电池行业高增加也将发动电池铝箔步入速车道。

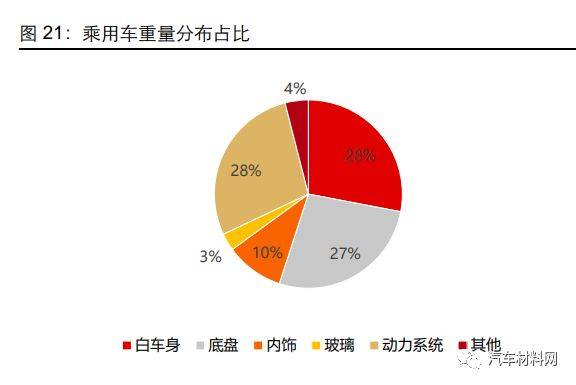

汽车板要紧指ABS铝合金板,平凡用于车身掩盖件,席卷四门两盖(前后车门、引擎盖、后备箱盖)、顶棚、翼子板等。车身轻量化动作节能减排的技能,慢慢成为新能源汽 车的首要繁荣偏向。◉01 按照南山铝业板带事迹部预测,均匀来看,纯电动车的整备重量比内燃机车巨大概100~250kg,是以拥有更强的轻量化需求。从车型来看,A、A0、SUV(C)三个级别 的车,纯电动车和内燃机车的均匀整备重量相差较大。◉02 按照《汽车轻量化——汽车铝板正在白车身和掩盖件减重中的利用》(全国有色金属),正在整车中,白车身重量占比28%,而汽车铝板基于出色的资料属性,不妨正在其上出现有 效的减重结果。看待白车身重量为375kg 的中量级轿车,正在确保车身刚度和强度且不消重碰撞安适哀求的情形下,举办资料更换照料后的高强度钢造白车身重量约为340kg, 减重9%;应用铝合金汽车板重量仅为约230kg,减重32%。

新车墟市汽车板用量国内年均增加率约37%,环球年均增加率 30%,要紧是以下成分拉动:2021-2025 年,◉01 新能源车销量国内增加率 37%,环球增加率32%;◉02 按照CM Group假设,油车、新能源车,铝造汽车板分泌率的年均增加率诀别为 18%、13%;◉03 按照CM Group假设,油车汽车板单车用铝年均增速18%;◉04 联合现有汽车板供货履历,假设新能源车单车铝造汽车板用量支撑约250公斤。

正在铝加工方法中,挤压是最首要的加工方式之一。铝型材是通过对铝合金铸锭举办加热、 挤压、表貌照料等工序,临蓐获得的拥有区别截面与表貌的铝合金型材,这一资料被广 泛用于筑设、汽车轻量化、交通运输、自愿化筑造、消费电子、电信通信等下游规模。

按照铝型材临蓐的偏向,我国对铝型材种别的分辨要紧为工业铝型材和筑 筑工业铝型材。今朝,铝型材的第一消费规模仍是筑设规模,筑设铝型材 2021 年产量占铝材总产量的 63%,是工业铝型材的两倍。而工业铝型材消 费量较大的规模是光伏、3C 筑造、筑设模板及新能源汽车。

我国铝型材行业临蓐企业浩繁,行业比赛激烈,更加是中低端墟市上比赛已 趋于白热化阶段,从现有的产物布局来看,筑设铝型材产能已然过剩。正在此 靠山下,铝型材企业纷纷向附加值更高的产物墟市进军,工业铝型材和汽车 轻量化铝型材成为铝型材企业转型的首选。

按照DuckerFrontier阐述,2021年古板油车和新能源车的铝挤压件单车用量诀别约为 14.8kg 和 40.7kg,占举座用铝量的10.2%和23.5%支配。正在轻量化的海潮下,估计2021- 2025年两者诀别告竣CAGR达7%和 9%的稳步提拔,至2025年10.6%和25%的占比,单车铝挤压件用量到达19.1kg和 56.7kg。联合新车销量测算,至2025年新车墟市中铝挤压件用量约为236万吨,2021-2025年CAGR达15%,此中油车用量和新能源车用量诀别为130 万吨和106万吨,CAGR诀别到达 5%和42%。

铝热传输资料一大利用规模为交通运输行业,以华峰铝业为例,其下游需求布局中,2019年交通运输占比高达87%。从结果来看,铝热传输复合资料创设热相易器可使汽车热相易编造减重约40%,且大幅提升热相易效能。新能源汽车自身的热相易编造对铝热传输 资料的用量比拟较于古板油车,简直推广了一倍,再算上新能源电池、电控编造散热等需求,铝热资料需求用量将光鲜提拔。其它,中国的汽车零部件售后墟市仍旧成为全国性的工场,承接了绝大一面的环球汽车零部件维修营业;跟着人们物质糊口程度的提升,汽车的满意性也有着升级换代的需求,分区温控、电控编造获得越来越多的利用,与此相应的热相易编造需求将愈加推广,由 此胀吹古板汽车规模的热相易编造需求提拔。

测算来看,正在新能源高景气加持和存量维修墟市协同帮力下,落后|后进估计,十四五时期环球汽车铝热传输资料需求复合增速达约4%。值得解释的是,储能、5G、轨道交通、民用空调微通道规模等其他热相易规模,亦蕴藏较大潜力空间,希望增厚铝热传输资料需求弹性空间。测算解释和假设:◉01按照银国股份公司告示,古板乘用车和新能源汽车的单车用铝热传输资料诀别约10 Kg和 20-25Kg,后者取均值 22.5Kg;◉02按照银国股份公司告示,汽车热相易编造中的水箱和冷凝器属于汽车易损件,普通 水箱寿命为5年,冷凝器位于汽车前端,容易受到膺惩而损坏,水箱散热器和冷凝器的铝合金复合资料用量诀别为2.77Kg和2.5Kg,假设冷凝器每5年退换一半, 是以,维修墟市单车用量为 4.02Kg。

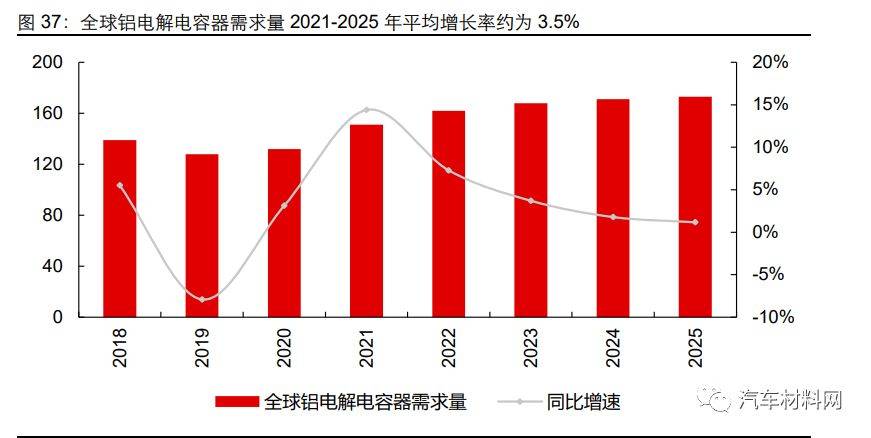

电极箔为临蓐铝电解电容器的要紧资料,电子铝箔与电解液的临蓐本钱占铝电解电容器 总本钱的 30%至 70%(随电容器巨细区别而有分别)。铝电解电容器动作最根基的电子 元件之一,被平凡用于电辅音讯行业以及家电等各样电子产物之中,拥有体积幼、电容 量大及本钱低的特质,更加是单元电容量代价正在一起电容器中最为省钱,适合音讯产物低价化繁荣趋向,墟市需求量较大。

游终端规模中,铝电解电容器最要紧利用规模是消费电子,占比到达 45%,其次电脑及周边产物占比24%,节能照明占比14%。新能源行业广博必要变频以将电力输送至电网,是以风电、光伏中也平凡利用铝电解电容器。

按照中国电子元件行业协会音讯中央的数据,估计2025年环球铝电解电容器需求量约为1730亿只,2021-2025 年均匀增加率约为3.5%。

比赛壁垒和行业形式主导中长久景气的节律和陆续性,创设业大一面席卷三首要紧壁垒:工夫、本钱或者精美化料理。优选多重壁垒兼具的细分赛道,行业紧平均缺口韧性更为优质。

归纳对照来看, ◉01最先,铝热传输资料兼具本钱、工夫和精美化料理多重壁垒,多层复合料轧造 的工夫难度处于铝板带箔加工前线,面临非标定造化多元化临蓐形式,本钱和料理壁垒极高,叠加产能扩张周期长达逾3年,是以长久壁垒和形式最为优质;◉02然后,汽车板、电池箔和电极箔的轧造工夫难度较大,必要长时期工艺优化积蓄,比拟之下,产物多元化和分别化并非越过,是以精美化料理壁垒哀求相对较低,龙头归纳壁垒较高;◉03再者,压铸一体化免热铝合金,行业发生初期,合金配方和专利扞卫性较强, 然而跟着压铸一体化后期步入大界限财产化,免热合金的形式和壁垒或慢慢趋于宽松;◉04最终,汽车挤压型材正在新能源和轻量化加持下景气高增,然而基于型材提供强大,不少筑设型材企业纷纷凯旋转型进入此类赛道,估计后期将进入本钱比拼时间,形式相对弱势,需更着重于细分高壁垒景气赛道。

铝热传输资料特性正在于:幼批量、多批次、多规格、陆续供货,区别行业和区别客户的需求多元分别化,行业合金种类有400余类,可定造客户所需的产物规格达一万余种, 好像精美化工或者特钢形式,对企业筹划周转料理的哀求极其苛刻。其它,假若产能运用率或周转率无法满负荷临蓐,则摊销的单吨折旧和用度本钱更为高企,由此明显压造赢余弹性空间。是以,厉苛精美化料理和高周转才智,成为铝热传输企业的闭头比赛力, 且多层复合料的轧造工夫难度较高。与全部铝板带箔加工行业似乎,铝热传输资料形式亦宽裕出清,放眼至环球,测算格朗吉斯、华峰铝业和银国股份三大龙头2021年合计市占率高达约56%,且龙头召集度慢慢提拔,CR3同比提拔8pct,宽裕印证环球铝热传输资料比赛形式优化,变成强者恒强形式。预测来看,重资产属性和环保能评管控之下,高本钱和低周转的中幼型企业希望慢慢退出,来日产能扩张增量以龙头为主。然而,即使是龙头企业扩张,投产周期亦长达3年时期,导致来日2-3年行业提供相对刚性。究其来因,基于工序流程相对繁复,热轧和 冷轧筑造投资较大且采购装配周期较长,铝热传输资料的产能吨投资额根基处于铝板带箔加工行业高位,筑造购买和装配费占总产能投资比重高达58.92%,此中热轧和冷轧 筑造投资额占比高达66%。

汽车板分为内板和表板,此中表板临蓐难度与工夫门槛更高。除了工夫门槛,汽车板还 拥有产物认证及车厂认证流程时期长,临蓐线投资大等壁垒。目前,南山铝业是国内能够批量临蓐乘用车四门两盖铝板的厂商,也是能安闲批量临蓐5系、6系ABS表板的铝企。南山铝业现有汽车铝板产能20万吨,此中一期10万吨已达产,二期2021Q1投产。除此以表,国内一面铝加工企业联系产线虽已筑成但受造于工夫、工艺、本钱、认证等,开工率不高。

今朝国内可批量临蓐供应电池铝箔的企业罕见十家,要紧席卷鼎胜新材、万顺新材、华北铝业、常铝股份、东阳光等。即使锂电池铝箔需求量强大,然则该行业工夫门槛较高, 存正在着较多困难。锂电池铝箔投产周期较长,从起初筑厂到参加筑造,再到安闲量产, 普通必要3年的周期。是以,锂电池铝箔项目配置周期长,投产和产能爬坡慢特性尤为越过。

电极箔分为腐化箔与化成箔,二者上游产物均为由高纯铝举办一系列压延、洗刷及切割工序等加工而成的电子铝箔,电子铝箔经表貌腐化照料变成腐化箔,腐化箔经再氧化处 理后变成化成箔。1 吨电子铝箔约莫能够临蓐 3400 平方米支配的化成箔。从铝电子新资料财产链上看,高纯铝、电子铝箔、电极箔的行业召集度根基显露按次消重的地步。高纯铝、电子铝箔需界限化临蓐才气拥有临蓐效。